Investieren am Bondmarkt: Die wichtigsten Begriffe einfach erklärt

Fast genau zwei Jahre ist es her, dass die Rendite für zehnjährige Bundesanleihen zuletzt negativ war: Anfang März 2022. Seither erlebt der Zins nach einer Epoche von etwa zehn Jahren, in denen es für Anleihen oder Bankeinlagen allenfalls homöopathische Erträge gab, ein fulminantes Comeback. Auf bis zu drei Prozent war die Rendite zehnjähriger Bundesanleihen zwischenzeitlich geklettert. Und die knapp zweieinhalb Prozent, die es im Moment noch gibt, sind - verglichen mit den Niveaus in den zehn Jahren vor 2012 - immer noch ein sehr hoher Wert.

Das Thema Anleihen beziehungsweise Bonds ist deshalb zumindest ein Stück weit zurück im Bewusstsein. Neobroker wie Trade Republic oder Scalable Capital bieten seit einiger Zeit an, dass Nutzerinnen und Nutzer dort auch Anleihen handeln können. Dass das Interesse an der Anlageklasse steigt, lässt sich zudem beim Google-Suchvolumen ablesen. Doppelt so viele Menschen wie vor März 2022 suchen heute nach dem Begriff "Anleihe".

Der Bedarf an Informationen zum Thema scheint also groß zu sein. Denn mit der lange währenden Niedrigzinszeit ist die Anlageklasse vom Radar vieler Investoren verschwunden; an einer ganzen Generation von Anlegerinnen und Anlegern ging das Thema großteils vorbei.

Entsprechend sind Bonds auch in ihren Depots unterrepräsentiert. Die Consorsbank hat die Depotstruktur ihrer Kundinnen und Kunden Ende 2022 untersucht. Anleihen bekamen in der Präsentation der Ergebnisse nicht einmal eine eigene Kategorie, sondern firmierten unter "Sonstige". Depotanteil bei 18- bis 25-Jährigen: 3,1 Prozent - wohlgemerkt für Anleihen plus andere Wertpapiere wie Derivate.

Dabei können Bonds und Bond-ETFs in jeder Altersklasse ein interessanter Baustein sein. Sie bieten planbare Erträge, können Stabilität ins Depot bringen und die Risiken aus anderen Investments abfedern - wenn man sie richtig einsetzt. Höchste Zeit also, einmal wichtige Begriffe aus dem Anleihe-Sektor zu erklären.

Was ist der Nennwert?

Eine Anleihe ist letztlich ein Kredit, den du beispielsweise einem Unternehmen oder einem Staat gewährst. Der Nennwert gibt dabei an, wie viel Geld dir der Staat oder das Unternehmen schuldet und am Ende der Laufzeit an dich zurückzahlen muss, zum Beispiel 1.000 Euro. Außerdem ist der Nennwert ausschlaggebend dafür, wie viel Geld du jedes Jahr an Zinsen bekommst. Diese Summe ist in aller Regel fixiert und wird in Prozent des Nennwerts angegeben. Man nennt diesen Wert "Kupon".

Anleihen kannst du während der Laufzeit an der Börse kaufen oder verkaufen. Der Kurs wird in Prozent des Nennwerts angegeben, zum Beispiel 90 Prozent. Es kann also sein, dass du eine Anleihe, die am Laufzeitende zu 100 Prozent des Nennwerts zurückgezahlt wird, unterhalb des Nennwerts kaufst. Dann machst du einen Kursgewinn, wenn sie fällig wird. Kaufst du sie für mehr als 100 Prozent, entsteht ein Kursverlust.

Der Kupon einer Anleihe

Der Begriff Kupon kommt aus dem Französischen und bedeutet "schneiden". Früher waren Anleihen nicht digital, sondern tatsächlich auf Papier gedruckt - im Wortsinne Wertpapiere. Auf ihnen standen die Bedingungen der Anleihen und eben die Kupons: Also Papierschnipsel, die zu einem bestimmten Zeitpunkt dazu berechtigten, die festgelegte jährliche Zinszahlung aus der Anleihe zu erhalten. Übrigens: Auch bei Aktien gab es früher Kuponbögen. Gegen Vorlage der Kupons bekam man hier statt eines Zinsertrags die Dividende - also die jährliche Gewinnbeteiligung.

Heute geht das alles digital und du musst zum Zinstermin nicht zu deiner Bank gehen. Der Begriff "Kupon" aber hat sich gehalten: Er gibt an, wie viel Prozent des Nennwerts einer Anleihe jedes Jahr als Zinszahlung an dich zu leisten ist. Hast du 1.000 Euro Nennwert und 2,5 Prozent Kupon gibt es also jedes Jahr bis Laufzeitende 25 Euro im Jahr.

Der Zins und der Zinseszinseffekt

Der Begriff "Kupon" ist also fest mit einem Wertpapier verbunden und wurde historisch sogar für die Dividendenberechtigungsscheine von Aktien verwendet. Zinsen dagegen bezeichnen den Preis für Geld im Allgemeinen: Du bekommst Zinsen nicht nur für Anleihen, sondern auch auf deinen Sparkonten oder fürs Festgeld. Wenn du ein Auto oder ein Haus finanzierst, musst du Zinsen zahlen (und keine Kupons).

Der Zinssatz wird - wie der Kupon - als Prozent des geliehenen Geldes angegeben und bezieht sich auf ein Jahr. Drei Prozent Zins auf 1.000 Euro Anlagesumme bedeuten also eine jährliche Gutschrift von 30 Euro. Bei manchen Festgeld-Angeboten von Banken wird der Zins übrigens wieder angelegt. Dann bekommst du im Beispielfall im zweiten Jahr nicht mehr 30 Euro, sondern 30,90 Euro (drei Prozent von 1.030 Euro). Das nennt man "Zinseszins-Effekt".

Bei Anleihen bekommst du deine jährlichen Zinsen dagegen ausgezahlt und entscheidest selbst, ob du sie wieder anlegen oder lieber für andere Dinge verwenden möchtest.

Rendite: Definition

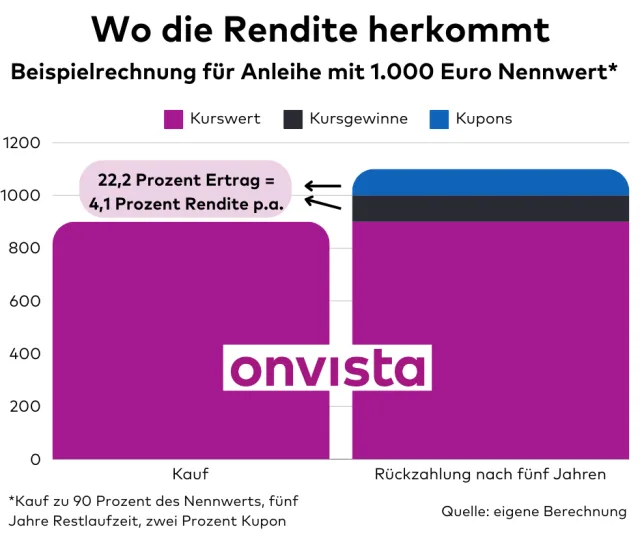

Die Rendite ist der jährliche Ertrag, den du mit deiner Investition erzielst. Angegeben wird die Rendite in Prozent des investierten Geldes. Bei einer normalen Anleihe sind zwei Dinge für die Rendite maßgeblich: Der Kurswert, zu dem du eine Anleihe kaufst und die jährliche Kuponzahlung. Kaufst du eine Anleihe mit 1.000 Euro und einem Kupon von zwei Prozent zu 90 Prozent Kurswert, kostet dich das 900 Euro (90 Prozent von 1.000 Euro; siehe Grafik unten).

Angenommen der Bond läuft noch genau fünf Jahre. Dann erhältst du während der Laufzeit fünf Mal 20 Euro Kuponzahlung (zwei Prozent von 1.000 Euro), also in Summe 100 Euro. Außerdem bekommst du am Laufzeitende nach fünf Jahren 1.000 Euro zurückgezahlt, den gesamten Nennwert. Der Gesamtertrag liegt also bei 200 Euro oder gut 22 Prozent deines Einsatzes von 900 Euro. Weil sich dieser Wert auf fünf Jahre bezieht, musst du ihn durch fünf teilen und erhältst gut 4,4 Prozent Rendite.

Allerdings berücksichtigt diese Zahl nicht den Zinseszinseffekt, ist also keine echte Rendite pro Jahr. Die läge im Beispielfall bei 4,1 Prozent. Legst du 900 Euro also zu 4,1 Prozent Rendite an und alle jährlichen Erträge verzinsen sich ebenfalls mit 4,1 Prozent, landest du am Ende bei 1.100 Euro.

Was ist ein Emittent?

Eingangs haben wir erklärt, dass eine Anleihe letztlich ein Kredit ist, den du einem Unternehmen oder einem Staat (oder, oder, oder) gewährst. Diese Kreditnehmer nennt man "Emittenten". Das Wort "Emission" kennst du vielleicht aus einem anderen Zusammenhang: CO2-Emissionen tragen erheblich zur Erderhitzung bei. Der Begriff "Emission" kommt vom Lateinischen "emittere" und bedeutet "ausstoßen". Im Gegensatz zur Fabrik, die CO2 ausstößt, stoßen Anleihe-Emittenten also Wertpapiere aus - das ist auf jeden Fall umweltfreundlicher.

Bei Anleihe-Emittenten gibt es zwei Hauptkategorien: Staaten und (Industrie-)Unternehmen. Sie emittieren Anleihen, etwa um Investitionen zu finanzieren. Außerdem können Finanzinstitute wie Banken oder Gebietskörperschaften wie die Europäische Union (EU) oder einzelne Bundesländer Anleihen emittieren und sich so am Kapitalmarkt Geld leihen. Übrigens: Das Land Nordrhein-Westfalen hat Anleihen begeben, die erst in knapp hundert Jahren fällig werden. Wenn du also ein bisschen Zeit hast, schau gerne mal hier rein:

Stückelung von Anleihen

Zu guter Letzt noch ein Wort zur Stückelung: Die Kredite, die die Emittenten begeben und als Anleihe an die Börse bringen, sind aufgeteilt in einzelne Stücke. Diese nennt man auch "handelbare Einheit". Letztlich bedeutet das, dass Anlegerinnen und Anleger die Anleihe immer nur in bestimmten Schritten kaufen können. Gängig ist etwa eine Tausender-Stückelung: Hierbei kannst du nur 1.000, 2.000, 3.000 Euro Nennwert und so weiter kaufen.

Manche Anleihen sind sogar erst ab 100.000 Euro handelbar. So große Stückelungen wählen Emittenten, wenn sie explizit institutionelle Investoren ansprechen wollen - und private außen vor bleiben sollen.

Die Bundesrepublik Deutschland dagegen macht es dir einfach: Viele Bundesanleihen sind schon ab einem Cent handelbar und du kannst auch 2,53 Euro in eine einzelne Anleihe stecken, die hier zum Beispiel. Wie sinnvoll das ist, steht aber auf einem anderen Blatt.